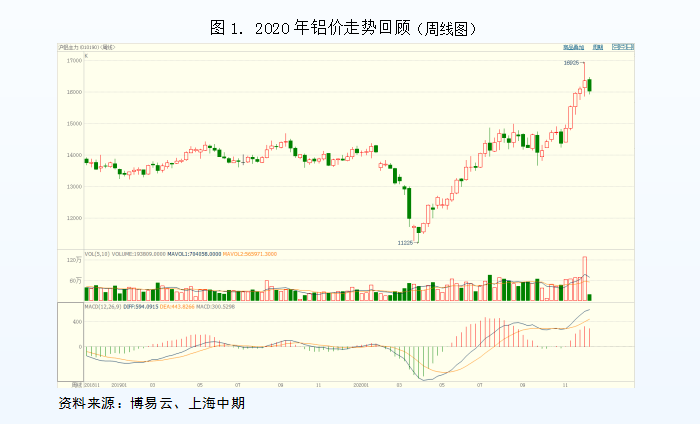

2020年年初,铝行业受到国内突发疫情冲击,叠加节后的大幅度累库,铝价一路下探至11225元/吨,4月份随着整体的复工复产,铝锭社会库存库存快速去化,铝价实现了深V型反转,下半年需求的旺盛,使铝库存维持在五年同期低水平,为价格提供了有力支撑。截止12月02日铝价最高上触16925元/吨,涨幅一度接近50%,成为有色金属板块中表现亮眼的品种。

铝行业供给侧改革以来,我国电解铝行业合规产能的总天花板约为4550万吨。2020年9月中国电解铝运行产能规模约为3855万吨/年;预期2020年国内电解铝需求约3820万吨,整体上供需基本保持平衡。据SMM统计,2021年预计新增产能316.3万吨,未来基本不再有新增产能。成本端,预计国内氧化铝产能总体延续过剩,价格维持低迷状态,不构成对电解铝利润的挤压。需求端,国内固定资产投资增速转正,房地产销售面积恢复到去年同期水平,明年国内新基建实施将对铝的需求有所提升。下半年汽车消费恢复较快,明年随着轻量化步伐加快,汽车用铝量将逐步提升,或成为铝消费的新增长点。因此,我们大家都认为2021年铝市场整体供需结构将维持紧平衡状态,价格或将保持偏强区间运行。

综上所述,预计2021年铝价会呈现偏强区间震荡运行,沪铝主体区间【13800,17000】元/吨,伦铝主要区间【1850,2200】美元/吨,操作上,建议区间操作为主。

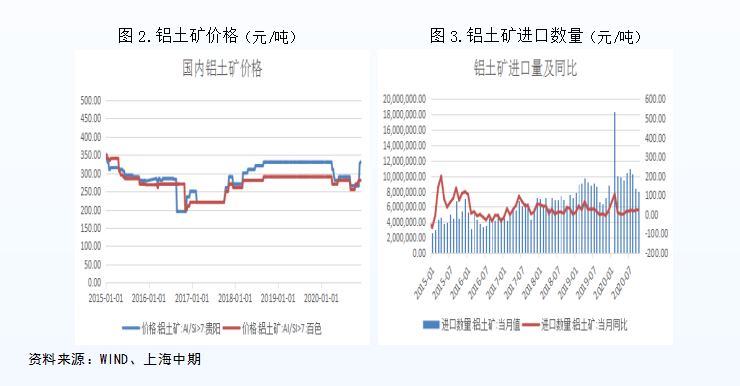

从目前我国国内铝土矿产能情况,以及海外矿山项目新增趋势来看,铝土矿资源的供应保持充裕状态,国内需求依旧能获得较好保障。总体上,较充裕的矿端供给制约其价格的上升空间,预计未来较长一段时间内,铝土矿价将总体持稳并具有小幅下降的空间。

国内矿方面,虽然近年国内矿山收到品质下降、环保等因素干扰,但整体仍保持平稳。今年下半年出于稳生产、保民生考虑,国内铝土矿山的政策有所松动,其中河南地区增产明显,中铝系对自有矿山实施降本增产工作,各矿区较往年平均产量增加20%左右。

进口方面,中国铝土矿大多数来源于几内亚、澳大利亚和印尼,分别占比45%、35%及14%,三国共占比94%。近年来主流国家的进口量均有所上涨,占比也逐年递增。几内亚增速放缓,但占比已经接近一半,是中国铝土矿供应大国。目前慢慢的变多的中国企业置身于几内亚矿石投资项目,产量已得到部分释放。2020年1-9月,中国共进口几内亚资源4109万吨,较去年增加352.9万吨;澳大利亚其次,共进口2882万吨,较去年增加329.2万吨;从印度尼西亚共进口1523万吨,较去年增加493.4万吨,三大来源国合计占比98%。目前来看,我国国内各主要港口铝土矿仓库存储的总量2655.5万吨,其中多集中于山东各港口,合计可供国内现有低温线个月。较充裕的矿端供给制约了价格,预计铝土矿明年将继续保持平稳波动。

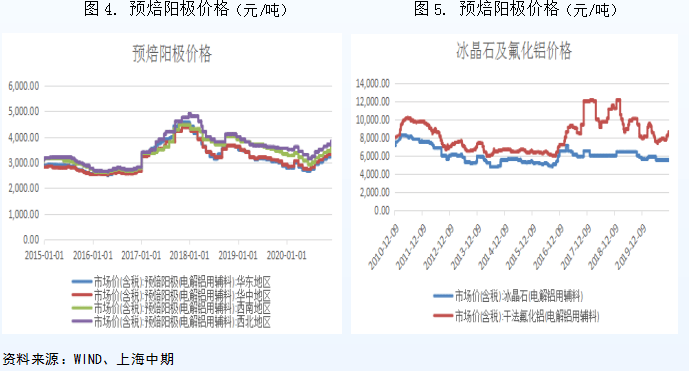

预焙阳极方面,2020-2021年秋冬季蓝天保卫战,对山东、河南等地的预焙阳极企业影响比较大,山东地区企业目前尽量满负荷生产,以为采暖季期间订单做好储备。目前预焙阳极行业原料成本高位,企业整体开工率不足,再加北方采暖季影响,供应出现大幅度地下跌,虽然国内预焙阳极产能过剩,但我们依然不能盲目乐观。截止12月份,阳极炭块西北地区价格为3825元/吨,西南地区价格为3707元/吨;华中地区价格为3485元/吨。干法氟化铝为8600元/吨。原料端价格预计将有小幅上涨的趋势,但整体影响不大。

据SMM统计多个方面数据显示,中国国内氧化铝建成年产能8840万吨,运行年产能6865万吨,1-10月中国累计冶金级氧化铝产量5574.1万吨,累计同比减少3.23%。开工率走低的根本原因在于,氧化铝价格的持续下跌导致行业内企业产生亏损。从价格角度来看,国内氧化铝价格在3月快速走低至2200元/吨的低点后快速反弹,9月价格涨至2480元/吨,四季度价格又略有回落2300元/吨附近。

2020年10月,中国氧化铝产量615.7万吨,环比增加1.0%,同比增加5.95%。国内产量维持在较高水准;1-10月中国累计进口氧化铝314.79万吨,累计同比增205.15%,中国巩固其氧化铝进口大国地位,预计2020年中国氧化铝进口或将达374万吨左右水平。价格这一块,河南省氧化铝价格为2,300元/吨,连云港进口澳大利亚氧化铝价格持平。库存方面,国内总计库存为60.5万吨,总计库存维持在较高水平。

2020年下半年到2021年年内,氧化铝投产和计划产能为400万吨,国内外氧化铝过剩格局依旧。在产能大量释放且供应过剩的背景下,边际产能的减产对价格仅能起到支撑作用,难言大幅反弹,预计氧化铝价格将长期承压于成本线年中国氧化铝新投年产能达400多万吨,全年产量达7281万吨,同比将增7.8%,氧化铝供应过剩现象将会延续。

我国铝工业随经济加快速度进行发展实现了跨越式增长,铝行业总产能从2001年的425万吨增长至2019年的4440万吨,全球份额占比由15%增至近60%,但产能过剩问题也逐渐显现,2017年政府着手铝行业的供给侧改革。近年来,在“严控总量、优化存量”的前提下,电解铝新投建规模受到明显制约,产能无序扩张势头明显受到遏制。现行规定下行业有效产能增量只可以通过产能置换获得,电解铝行业产能天花板已现。2018-2020年行业总产能保持平稳,淘汰落后产能及产能置换工作有序开展。

目前铝行业进入后供给侧改革时期,新增产能释放抑制,对铝价形成一定的支撑。供给侧改革政策限制了我国电解铝行业的合规产能的上限,目前国内电解铝产能天花板大约是4600万吨,企业仅能凭借可流通的指标实现扩张。在产能置换背景下,企业投产能力也相对减弱,电解铝产量上升幅度有限,供给格局趋于稳定。例如,山东魏桥逐渐将203万吨电解铝产能从滨州退出外迁到云南,以期降低生产所带来的成本。一方面,搬迁期间公司关闭原有部分产能;另一方面,搬迁不涉及新增电解铝产能,同等产能置换。总体来说,虽然2020年电解铝将有较大的产能投放预期,但从实际产能投放情况去看,最终投产节奏往往由资金、利润及政策等因素共同决定,存在比较大不确定性。

据数据统计显示,电解铝运行产能规模从年初的3671万吨增至3855万吨/年,2020年1-9月国内电解铝累计产量2743.3万吨,累计同比增加3.68%。2020年电解铝新产能在300万吨,其中已投产186.5万吨,待开工新产能有113.5万吨,总体产能增速相对和缓。据SMM预期20年国内电解铝需求约3800万吨,运行产能与需求基本平衡。截至2020年12月,国内电解铝显性库存约在60万吨附近,处于近5年较低位置,因此21年电解铝补库需求预期约为60万吨。2021年预期新增加电解铝产能316万吨,其中70万吨产能预期21年下半年投产。需求方面,我们大家都认为21年电解铝可能延续20年5-6%的增速,对应需求约为4011-4049万吨。总体上来看,明年国内电解铝供需结构将延续紧平衡状态。

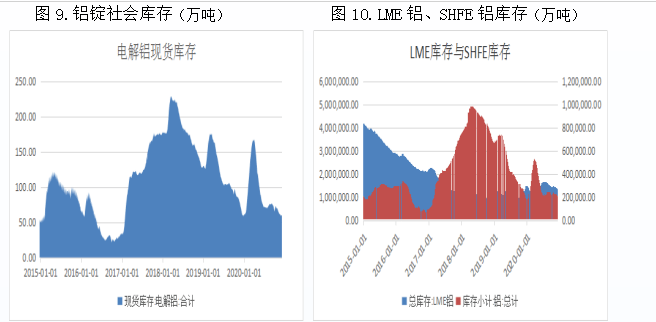

国内电解铝的紧平衡状态,从2019年四季度开始持续至今,除去中间春节假期和疫情短暂累库外,铝锭现货社会库存基本上处于相对紧缺状态,这也是造成沪铝至今的Back结构的重要的因素,但随着2020年下半年大量新增和复产产能的释放,电解铝预计将实现相对宽裕的状态。库存方面,铝锭社会库存在2019年3月份约165万吨,下半年开始快速去库,一路下降至2020年1月份的65万吨附近。而后受春节期间的季节性累库,叠加了疫情复工延后影响,铝锭库存迅速积累到164万吨左右,但随着下游企业陆续复工复产,二季度开始电解铝社会库存开启快速去化的过程。7月社会库存已经降至65万吨附近,从最高点累计去库近100万吨。这也直接推动了铝价二三季度的一波大幅度抬升。

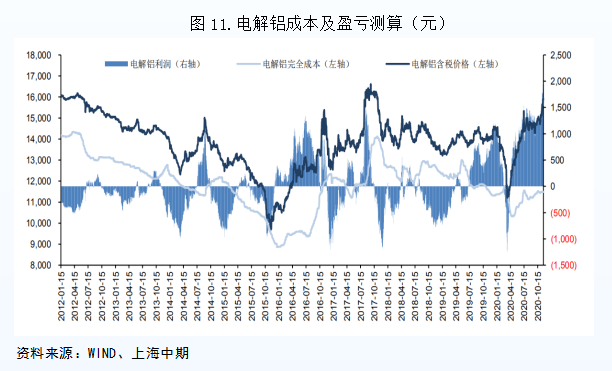

根据电解铝成本测算,电解铝生产所带来的成本最重要的包含氧化铝、预焙阳极、电力,占到电解铝生产所带来的成本的81%。截止12月初,国内电解铝行业完全成本约12950元/吨,对标最新长江现货价16000元/吨,行业平均盈利水平约3050元/吨,盈利处于历史较高位置。今年下半年以来,电解铝企业利润随着铝价不断攀升而高涨,加上成本端氧化铝等价格维持低迷,利润驱使下新投产动能节奏加快,但整体库存仍处于低水平。近几年,电价相对来说比较稳定,氧化铝产能过剩导致价格低迷,提升电解铝行业整体的盈利能力,行业高利润预计将维持较长一段时间。

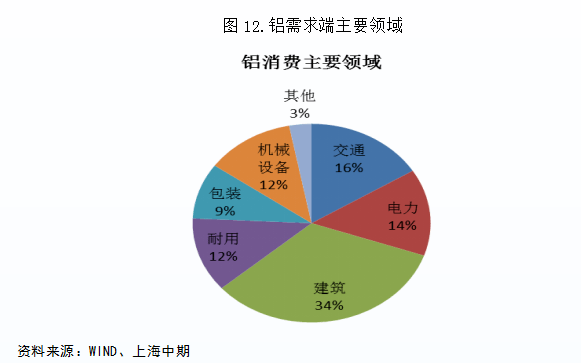

下游消费结构,建筑领域依然是电解铝消费第一用途,占比超过30%,建筑用铝需求集中在房地产,侧重房屋竣工阶段对于铝材的消费:房屋门窗、铝模板以及幕墙装饰等。交通运输用铝大多数表现在汽车行业及轨道交通用铝,今年下半年汽车消费成为铝下游需求亮点,尤其是电动汽车轻量化趋势,成为用铝增长的重要驱动力之一。

房地产方面,地产竣工驱动的铝消费至少持续到明年上半年。2020年房地产市场调控以稳定为主,年初受疫情冲击及地产周期影响,投资竣工等数据有所走弱,但二季度随着国内总体复工较好,行业在经受阶段性冲击后持续恢复,后周期铝的消费相对保持了平稳。今年4月份以来铝消费高增长,主要贡献也来自建筑铝型材。如果以房屋新开工面积增速向后推一年半左右,测算竣工面积的增速,则地产竣工周期对铝消费的拉动或将持续到2021年上半年。

汽车方面,受经济下降带来的压力、国标切换、居民消费意愿等因素影响,我国车市自2018年下半年以来进入负增区间。但2020年4月份以来,汽车消费负增长得到非常明显扭转。截至2020年10月乘用车市场零售达到199.2万辆,同比去年增长8.0%,实现了连续4个月8%左右的近两年高位增速。1-10月的零售累计增速-10.2%,较1-9月累计增速也提升2个百分点,行业处于稳步回暖之中。今年下半年的零售延续了2018年走势,化解了2019年的回落压力。在国内宏观经济和疫情防控良好、出口强势增长的背景下,车市仍将保持积极向好的发展形态趋势。长久来看,在居民收入稳步增长、节能减排标准不断的提高、新能源汽车行业快速地发展等多方面因素的提振之下,汽车轻量化趋势将更为明晰,汽车用铝需求仍存在比较大的提升空间,电动汽车轻量化将成为用铝增长的主要驱动力之一。

“新基建”中特高压电网项目,或成为明年上半年铝需求的支撑之一。国网公司表示特高压建设项目计划投资规模1811亿元。特高压电网项目的输电电缆主要是采用的是钢芯铝绞线,是单层或多层铝股线绞合在镀锌钢芯线外的加强型导线,内部是钢“芯”,外部是用铝线通过绞合方式缠绕在钢芯周围,其钢芯主要起增加强度作用,而铝绞线主要起传送电能的作用,其主要运用在架空输电线路上。据测算,输电电缆在特高压投资中占比大概在23%左右,钢芯铝绞线%左右。按照2020年铝均价和年内已经明确的特高压项目来测算,预计整个特高压项目将推动超过100万吨以上的铝消费。目前看,电网投资四季度落地实施规模有限,我们预计2021年上半年对线缆需求有一定拉动作用。

可再生能源(光伏、风电)1、光伏电池——银浆2、光伏组件——铝边框3、光伏电站——铜铝电缆4、风力发电及太阳能发电的电力存储用充电电池正极集电体——铝箔

2020年年初,铝行业受到国内突发疫情冲击,叠加节后的大幅度累库,铝价一路下探至11225元/吨,4月份随着整体的复工复产,铝锭社会库存库存快速去化,铝价实现了深V型反转,下半年需求的旺盛,使铝库存维持在五年同期低水平,为价格提供了有力支撑。截止12月02日铝价最高上触16925元/吨,涨幅一度接近50%,成为有色金属板块中表现亮眼的品种。

铝行业供给侧改革以来,我国电解铝行业合规产能的总天花板约为4550万吨。2020年9月中国电解铝运行产能规模约为3855万吨/年;预期2020年国内电解铝需求约3820万吨,整体上供需基本保持平衡。据SMM统计,2021年预计新增产能316.3万吨,未来基本不再有新增产能。成本端,预计国内氧化铝产能总体延续过剩,价格维持低迷状态,不构成对电解铝利润的挤压。需求端,国内固定资产投资增速转正,房地产销售面积恢复到去年同期水平,明年国内新基建实施将对铝的需求有所提升。下半年汽车消费恢复较快,明年随着轻量化步伐加快,汽车用铝量将逐步提升,或成为铝消费的新增长点。因此,我们大家都认为2021年铝市场整体供需结构将维持紧平衡状态,价格或将保持偏强区间运行。

综上所述,预计2021年铝价会呈现偏强区间震荡运行,沪铝主体区间【13800,17000】元/吨,伦铝主要区间【1850,2200】美元/吨,操作上,建议区间操作为主。

关注风险点:1、海内外疫情出现新的突发情况;2、电解铝产能投放速度超预期;3、下游重要消费没有到达预期等。

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号