电力业务资质管理是《电力监管条例》赋予国家能源局及其派出机构的重要职责,是保障电力系统安全、稳定、经济运行的重要举措,也是有效提升能源监管能力的重要手段,对于规范市场准入、维护市场秩序发挥着显著作用。截至2019年底,全国持有电力业务许可证公司数达到18966个,持有承装(修、试)电力设施许可证公司数达到21085个。

为进一步做好电力业务资质管理工作,国家能源局资质中心在系统梳理2019年度资质工作的基础上,组织电力规划设计总院充分挖掘许可信息,深入研究市场主体呈现出的新趋势新特点,主动将资质管理融入能源发展改革监管大局,编制形成电力业务资质管理年度报告,为有关部门单位及公司可以提供工作参考和决策支撑,力争以更加开阔的视野、更加准确的定位、更加清晰的思路做好电力业务资质管理工作。

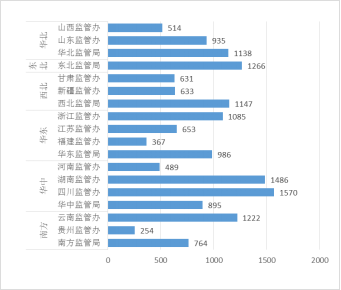

截至2019年底,持有发电业务许可证的企业共有16034个,按照派出机构统计口径,分布如图1所示。

持证发电公司数最多的前五个派出机构为四川办1570个、湖南办1486个、东北局1266个、云南办1222个及西北局1147个。

截至2019年底,持有输电业务许可证的企业共有40个,其中33个为省级输电企业,5个为区域输电企业,2个为全国性输电企业。

鉴于输电业务许可核发及管理对象较为稳定,近年来无新增及注销情况,下文不再具体分析。

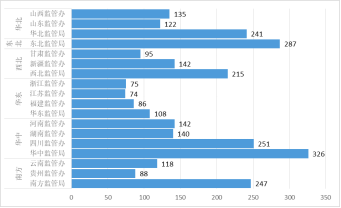

截至2019年底,持有供电业务许可证的企业共有2892个,按照派出机构统计口径,分布如图2所示。

持证供电公司数最多的前五个派出机构为华中局326个、东北局287个、四川办251个、南方局247个及华北局241个。

鉴于传统供电企业持证情况变化较小,新颁发的供电业务许可证主要面对增量配电企业,将在第四部分作具体分析,故第二、三部分不再单列章节分析供电业务许可有关情况。

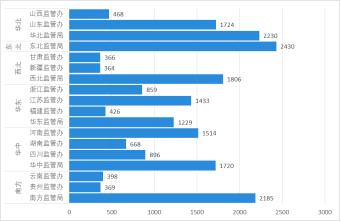

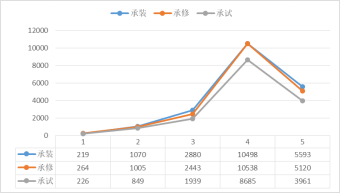

截至2019年底,持有承装(修、试)电力设施许可证的企业共有21085个,按照派出机构统计口径,分布如图3所示。

持证承装(修、试)电力设施公司数最多的前五个派出机构为东北局2430个、华北局2230个、南方局2185个、西北局1806个及山东办1724个。

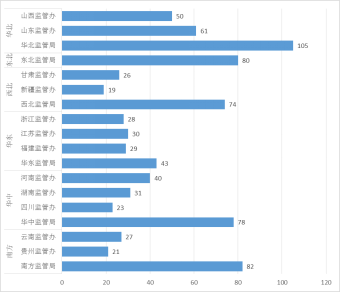

2019年新增持证发电企业847个,按照派出机构统计口径,分布如图4所示。

2019年新增持证发电公司数最多的前五个派出机构为华北局105个、南方局82个、东北局80个、华中局78个及西北局74个。将各派出机构2019年新增持证发电公司数与持证发电企业总数作对比,比例最高的前五个派出机构依次为南方局10.7%以及山西办、华北局、贵州办、河南办。

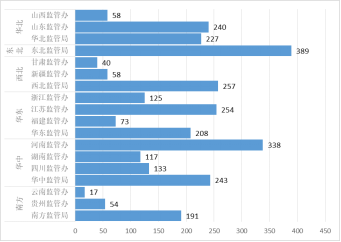

2019年新增持证承装(修、试)电力设施企业3022个,按照派出机构统计口径,分布如图5所示。

2019年新增持证承装(修、试)电力设施公司数最多的前五个派出机构依次为东北局389个、河南办338个、西北局257个、江苏办254个及华中局243个。将各派出机构2019年新增持证承装(修、试)电力设施公司数与持证承装(修、试)电力设施企业总数作对比,比例最高的派出机构是河南办,达到22%,江苏办、湖南办、福建办、华东局、东北局及新疆办的增速也达到16%以上,增长较快。

2019年共注销发电业务许可证256个。注销许可证的企业中,以装机容量25MW以上和6-25MW的企业为主,分别占注销许可证企业总数的36.3%和35.5%。按派出机构统计口径,分布如图6所示。

2019年,西北局、江苏办、四川办注销许可证的企业中,装机容量小于6MW公司数较多;其他派出机构注销许可证的企业中,装机容量大于6MW公司数较多。

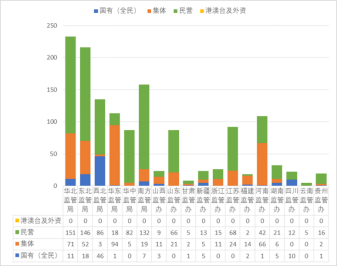

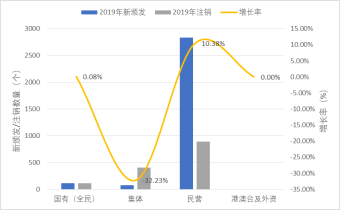

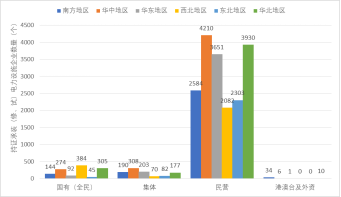

2019年共注销承装(修、试)电力设施许可证1406个。注销许可证的企业中,非公有制企业占比最大,达到63.23%,集体企业达到28.88%,国有(全民)企业为7.89%。按派出机构统计口径,分布如图7所示。

2019年,河南办、华东局、福建办、山西办注销许可证的企业中,国有、集体公司数较多;其他派出机构注销许可证的企业中,非公有制企业数量较多。

以年度为统计周期,根据新增和退出持证公司数,并结合存量持证企业情况,可计算得出持证企业年度增长率,进而得出持证企业发展趋势。

2019年新增持证发电企业847个、注销256个,新增持证公司数远大于注销数量。按派出机构统计口径,以橙色柱线代表注销许可证数量,蓝色柱线代表新颁发许可证数量,分布如图8所示。

2019年全国持证发电企业增长率为3.8%,各派出机构持证发电公司数总体稳定上涨。其中南方局、华中局、贵州办的增长率较高,超过9%;华北局、西北局、河南办、山西办保持6%以上的增长率。江苏办和浙江办注销许可证公司数较多,大于新增持证公司数。

2019年新增持证承装(修、试)电力设施企业3022个、注销1406个,新增持证公司数远大于注销数量。按派出机构统计口径,分布如图9所示。

2019年全国持证承装(修、试)电力设施企业的增长率为7.66%,大部分派出机构持证承装(修、试)电力设施公司数增长较快。河南办、福建办、湖南办、四川办、浙江办、江苏办的增长率均超过10%,其中河南办增长最显著,达到15.1%。华北局注销许可证公司数较多,大于新增持证企业数量。

进一步对2019年不同经济性质持证承装(修、试)电力设施企业新增及注销情况统计分析发现,非公有制企业新增数量最多,之后为国有企业和集体企业。从增长率来看,非公有制企业增长率最高,达到10.38%;国有企业保持小幅增长,增长率为0.08%;港澳台及外资企业本年度没有新增及注销;集体企业注销许可的数量超越了新增的数量。

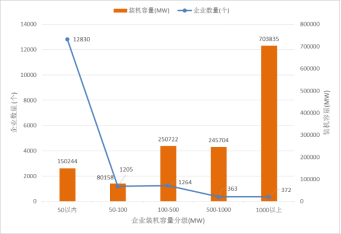

截至2019年底,16034个持证发电企业的总装机容量为1430663MW。各类企业的数量及对应的装机容量如图11所示。

50MW以下持证发电企业有12830个,数量占比80%,但其装机容量占比仅10.5%,表明我国持证发电企业从数量上看以小企业为主,但其发电能力贡献较小。1000MW以上的大型持证发电企业有372个,数量占比2.3%,但其装机容量占比达49.2%,表明我国大型发电企业虽然数量较少,但发电能力贡献较大。

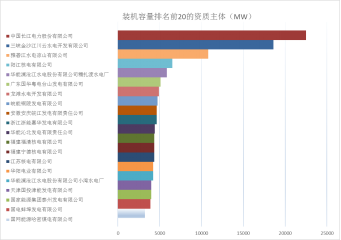

装机容量最大的20个持证发电企业总装机容量129300MW,平均装机容量6465MW。其中,火电企业10个,平均装机容量4287MW;水电企业6个,平均装机容量11142MW;核电企业4个,平均装机容量4895MW。具体如图12所示。

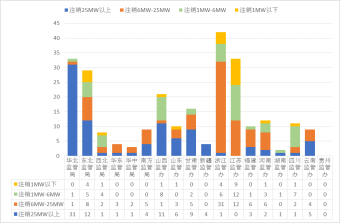

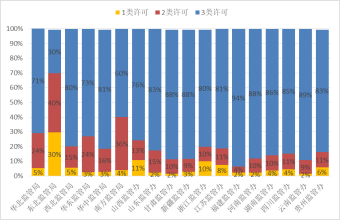

持证承装(修、试)电力设施公司数较多,往往一家公司同时持有其中一类或几类许可,对各派出机构持证企业覆盖类别及占比进行统计,结果如图13所示。

除东北局外,其他派出机构同时持有承装、承修、承试三类电力设施许可的公司数占比最大,达到60%以上,其中大部分派出机构仅持有一类许可的企业占比最少。东北局同时持有两类许可的公司数最多,仅持有一类及同时持有三类许可的公司数基本持平。

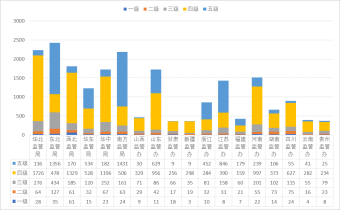

对持证承装(修、试)电力设施企业按照类别和等级进行统计,结果如图14所示。

承装、承修、承试三类持证企业的分布相似,均为四级企业占比最大,之后依次为五级、三级、二级、一级。表明持证承装(修、试)电力设施企业以中小规模企业为主,大规模的公司占比较小。

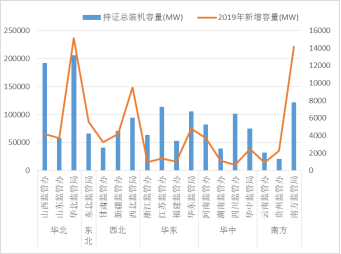

将截至2019年底持证发电企业总装机容量与2019年新增发电企业装机容量作对比分析,按照派出机构统计口径,分布如图15所示。

持证发电企业总装机容量最大的前五个派出机构依次为华北局、山西办、南方局、江苏办和华东局。2019年新增持证发电企业装机容量最大的前五个派出机构依次为华北局、南方局、西北局、东北局和华东局。

结果显示,除山西办、江苏办、四川办、贵州办外,其他派出机构总量与增量装机容量的走势基本吻合。山西办、江苏办、四川办新增持证发电企业装机容量比例较小,根本原因为加强了火电装机控制、外来电较多等。

对各等级持证承装(修、试)电力设施公司进行分析,四级及五级企业在各派出机构的占比均较大。其中,五级企业占比最大的派出机构包括南方局、华东局、东北局、福建办、江苏办及浙江办;四级企业占比最大的派出机构包括华中局、西北局、华北局、四川办、贵州办、云南办、湖南办、河南办、新疆办、甘肃办、山东办及山西办。

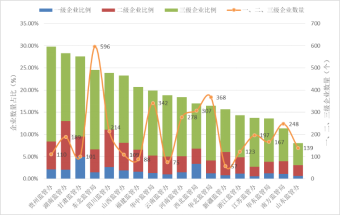

对各派出机构一、二、三级承装(修、试)电力设施企业的数量及占持证企业总数的比例进行统计,结果如图17所示。

各派出机构一级企业占比均低于5%,二级企业占比均低于11%,三级企业占比大部分在10%至20%之间。除山东办外,其他派出机构一、二、三级企业合计占比均高于10%,其中相对最高的为贵州办,达到29.81%。一、二、三级企业合计数量最多的为东北局,达到596个,之后为华北局368个、华中局342个和西北局307个。

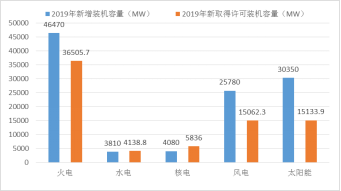

将国家能源局发布的2019年新增电源类型装机容量与2019年新取得发电业务许可各电源类型装机容量作对比,结果如图18所示。

火电、风电、光伏发电2019年实际投运装机容量大于许可装机容量,占比分别是1.27:1、1.71:1和2.01:1;水电、核电2019年实际投运装机容量小于许可装机容量,比例为0.92:1和0.70:1。

风电、光伏发电实际投运装机容量高于许可装机容量较多的原因,一是风电、光伏发电执行的电价政策与火电不一样,机组调试运行期间上网电价即按照标杆电价执行,发电企业取证动力不足。二是随着风电、光伏发电平价上网政策的落地,2018年至2019年出现了一波抢装潮,其中部分企业未及时申领发电业务许可证。

水电、核电2019年新增许可装机容量与实际投运装机容量基本一致,小幅差异的原因是部分机组为2018年启动试运行,2019年取得发电业务许可证,装机容量分别计入2018年新投运机组和2019年取证机组。

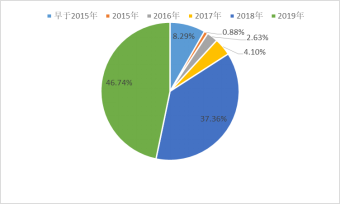

2019年取得许可的机组中,84.09%为2018年至2019年投运;8.29%为2017年投运;其余7.62%的投运时间早于2017年,主要为水电机组,原因一是派出机构通过调度机构开展了许可证持有情况摸查,部分未取得许可的小水电机组补办许可证;二是因企业改制、机组转让等原因部分水电机组所有人发生明显的变化,重新办理许可证。

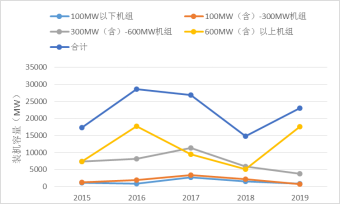

对2015年至2019年新许可火电机组的装机规模分布进行统计,结果如图20所示。

2016年至2018年新许可火电机组装机容量整体呈现下降趋势,与近年煤电总量控制趋势相吻合。2019年,600MW以下规模机组仍保持下降趋势,600MW及以上规模机组有所增加。同时,2015年至今,600MW及以上机组的占比一直较高,2019年更是创历史上最新的记录,接近80%,表明近几年发电业务许可证的颁发管理协同促进了煤电机组停缓建、落后产能淘汰等政策落地,助力煤电行业转变发展方式与经济转型、结构优化。

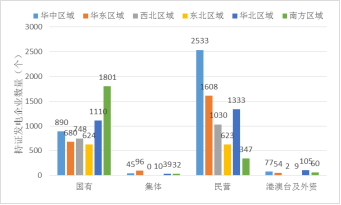

发电市场自从引入竞争机制,大量社会资本加入进来,丰富了企业类型。持证发电企业中非公有制企业最多,国有企业次之,集体企业和外资企业占比较少,可见发电市场上民营经济较为活跃。具体来说,国有企业在南方区域最多,华北、华东次之,东北最少;集体企业在华东区域最多,西北最少。非公有制企业在华中区域最多,华东次之,南方最少;外资企业在华北区域最多,西北最少。

从区域分布来看,华中、华东、西北、华北区域均是非公有制企业最多,国有企业次之,别的类型企业较少;南方区域国有企业最多,民营次之,其他较少;东北区域国有企业最多,其次是集体、民营、外资企业,数量差距较小。

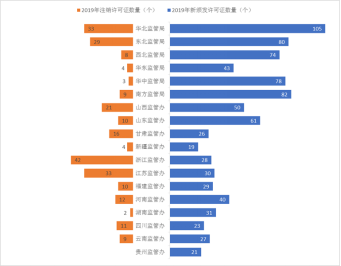

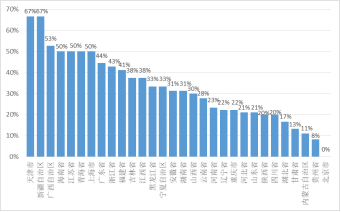

增量配电业务改革自启动以来,已开展4批试点,截至2019年底共有试点项目380个(进入试点目录404个,有24个已取消资格),其中获得供电业务许可证的项目119个,占比31.32%。各省4批增量配电业务改革试点项目取证比例如图22所示。

增量配电业务改革试点项目中,天津及新疆的项目取证比例最高,达到67%;广西、海南、江苏、青海、上海的试点项目取证比例也超过了50%。试点项目未取得电力业务许可证的根本原因包括项目推进速度较慢、部分配电区域划分难度较大、各方参与主体的积极性主动性有待提升等。

截至2019年底,首批增量配电业务改革106个试点项目中,有12个项目已取消试点资格,广东、广西、河北、黑龙江、湖北、湖南、江苏、江西、青海、上海、新疆、福建等11个省(市、自治区)已实现第一批增量配电业务改革试点项目全部取得供电业务许可证。第一批增量配电业务改革试点项目中,68.09%已取得供电业务许可证;20.21%仍未核准;10.64%已核准,正在推进相关工作;1.06%虽已核准,但暂无实质性进展。

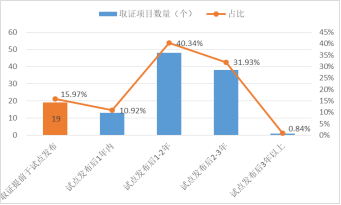

进一步分析项目列入改革试点时间与取得供电业务许可证时间的间隔情况,分布如图23所示。

已取得供电业务许可证的试点项目中,有10.92%的项目是在列入试点1年内取证,40.34%的项目是在1至2年取证;31.93%的项目在2至3年取证;0.84%的项目在3年后取证。表明试点项目在申请许可之前,要比较长的时间开展前期工作。另有15.97%的项目在纳入增量配电业务改革试点之前已取得供电业务许可证,均为非电网企业投资的存量配电网项目。

为积极推动增量配电业务改革,为部分非电网企业投资的存量配电网项目颁发了供电业务许可证。截至2019年底,有18个试点外项目取得了供电业务许可证,主要分布在山西、河南、山东、新疆等地。

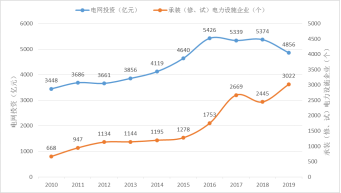

近年来,我国电力系统加快速度进行发展,电网投资总体呈现稳定上涨趋势,如图44蓝线所示。而与之相应的,每年新增持证承装(修、试)电力设施公司数也呈现稳定增加趋势,如图24橙线所示。

对电力投资和新增持证承装(修、试)电力设施公司数进行相关性分析,两者相关性系数高达0.82,体现出电网投资与市场主体的密切关系。其中2016年后电网年度投资趋于平缓,承装(修、试)电力设施企业新增数量在随后一年也体现出一定的降幅;随着2018年电网投资同比增加,随后一年承装(修、试)电力设施企业新增数量也有一定增加。2019年虽然电网投资降幅较大,但由于2020年我国提出 “新基建”战略,后期新增承装(修、试)电力设施企业仍有继续增加的可能。

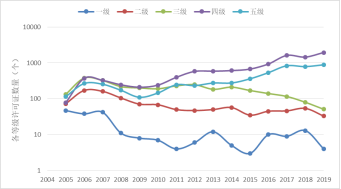

以承装电力设施企业许可为例(承修及承试电力设施许可情况类似),对许可证初始颁发时间及目前的等级情况做统计,结果如图25所示。

四、五级承装电力设施公司数较多,且每年新颁发许可证数量总体呈上涨趋势。这是由于刚进入行业的承装电力设施企业只能申请五级或四级资质,通过业绩及资金积累,实现企业的发展及成长。四五级公司数稳步增加,反映建设市场稳中向好的发展形态趋势,以及社会资本对电力发展的普遍看好。

一、二、三级数量相对较少,且每年新增许可证数量总体呈平稳或小幅下降趋势。由于一、二、三级承装电力设施企业许可证不能直接取得,需由下一级许可证升级获取,这一趋势反映高电压等级电力设施建设工程对施工公司要求较高。

结果表明,持证承装(修、试)电力设施企业中,非公有制企业占比大幅领先,国有企业及集体企业次之,港澳台及外资企业占比较少,可见民营经济在承装(修、试)电力设施领域更为活跃。

从区域分布来看,非公有制企业在六大区域的占比均为最高。其次,在南方、华中、华东和东北区域,集体企业较国有企业多;而西北及华北区域国有企业较集体企业多。

截至2019年底,全国持有电力业务许可证公司数达到18966个(发电业务许可证16034个、输电业务许可证40个、供电业务许可证2892个),持有承装(修、试)电力设施许可证公司数达到21085个。发电业务许可、供电业务许可以及承装(修、试)电力设施许可持证企业最多的区域均为华中区域,根本原因是华中区域包含省份数量较多、覆盖面积较大。

持有发电业务许可证的16034个企业总装机容量为1430663MW。其中1000MW以上大型发电公司数上占比仅为2.3%,但装机容量占比达到近一半,以火电、水电、核电机组为主,带动我国发电效率和经济性不断的提高。2019年持证发电企业增长率为3.8%,各区域持证发电公司数均稳步增加。

持有承装(修、试)电力设施许可证的企业中,承装、承修、承试三类企业的分布规律一致,均是四级企业占比最大,一级企业占比最小。2019年持证承装(修、试)电力设施企业增长率达7.66%。其中非公有制企业增长率高达10.38%。

一是促进行业健康发展和规范运行。从2019年实际投运装机容量与许可装机容量的对比来看,水电、核电的吻合度较高,火电的实际投运容量接近许可容量,风电和光伏发电的实际投运容量大于许可容量,表明水电、核电、火电企业已形成了较强的持证经营意识,下一步需加大监督管理力度促进风电和光伏发电企业持证经营意识提升。

二是助力供给侧结构性改革和电力体制改革。近五年取得许可的煤电机组总装机容量呈下降趋势,与近年来煤电总量控制的政策要求一致;其中600MW及以上规模机组所占比例则呈上涨的趋势,助力煤电行业结构优化、转变发展方式与经济转型。截至2019年底,第一批增量配电业务改革试点项目的取证比例已接近70%,11个省份实现100%取证;前四批试点项目总的取证比例为31.32%;项目一般在列入试点后的1至2年内即可取证,有效推动了增量配电业务改革。

下一步,资质管理要主动融入能源发展改革监管大局,以“放管服”改革精神为指导,坚持优化资质许可;以“互联网+监管”部署为方向,整合和提升系统平台,力争成为优化营商环境的践行者、促进能源转型发展的助推者。

一是简化许可。践行“简约”之道,进一步加大简政放权力度,助力产业体系调整优化,激发市场活力。在对6MW以下新能源和可再次生产的能源发电企业实施豁免政策的基础上,逐步扩大豁免范围;加快《承装(修、试)电力设施许可证管理办法》等许可制度的修订和完善,适度放宽人员、机具设备、工程业绩等方面的许可条件;参考国际国内通行做法,创新资质采信机制,在粤港澳大湾区试点对具有同等电力工程项目施工资格的港澳地区公司进行资质采认,探索推动电力建设市场更大范围的公平开放。

二是强化监管。以电力业务许可为抓手落实深化供给侧结构性改革要求,严把煤电机组准入退出关。加大对未依法持证运营、出租出借许可证等行为的监督管理力度,促进市场主体依法诚信经营。开展以信用为基础的许可条件保持情况、许可制度执行情况专项监管,查处各类违反许可制度的行为,推动许可监管向以信用评估、信用约束和信用激励为主的新型监督管理机制转变,切实提升监管效能。

三是优化服务。推动电力业务许可“证照分离”改革工作从18个自由贸易试验区向其他具备条件的地区推广;深化许可办理“最多跑一次”向“一次不用跑”过渡;在上海市、湖北省、浙江省、海南自由贸易试验区、深圳先行示范区试点实施许可办理告知承诺制,并探索推广至更大范围,助力优化营商环境。完善增量配电项目许可管理,有的放矢提升服务意识和服务水平。建设“纵向到底、横向到边”的全国统一资质和信用信息系统,实现全国电力业务许可“一次登录、全网通办”。

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号