24号我共享了一个perc、TOPCON、HJT、HPBC四类不同组件在分布式商场的竞争力比照模型。篇幅所限,预备缺乏,有些数据不行可信,引来一些球友质疑,表格做的也不是很直观,没有体现出不同组件在业主端和厂商端的盈余才能。决议专门来一篇把这个模型讲清楚,这几天多搜集了一些材料,希望能尽量做到少一些争议。相对24号的模型,V3版模型的单个数据有所更改,每个数据都能找到来处、说清逻辑,定论和上一版没有差异。

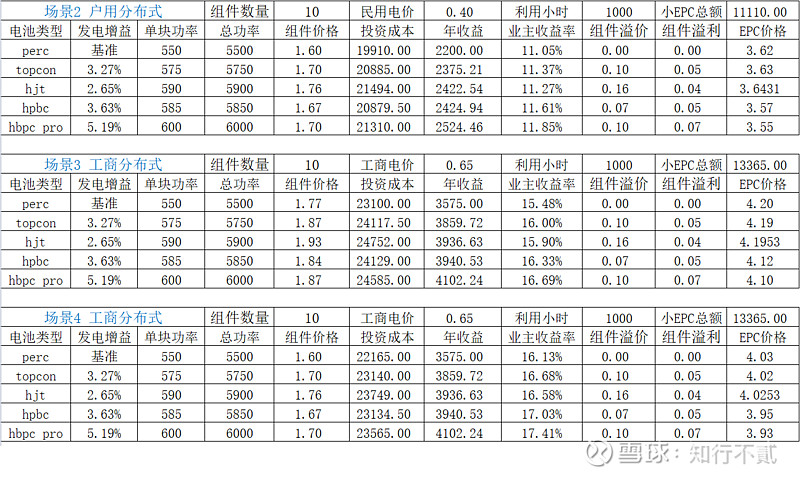

4月第一周,据光伏盒子核算(网页链接),182单玻组件价格是1.77元/W。

另据世界能源网核算(网页链接),同期分布式大EPC均价3.79元/W,分布式小EPC中标单价TOP3均价为(2.9+2.68+1.7)/3=2.43元/W,取为工商分布式小EPC价格。户用分布式小EPC取3.79-1.77=2.02元/W。

值得注意的是,小EPC的部分,也便是包含支架、电缆、逆变器、人工这些,在分布式这种组件数量定好的项目里是根本不变的,装10块perc组件是11110元,装十块HPBC、TOPCON、HJT组件,也不会有什么改变,仍然仍是11110元。

Perc、TOPCON、HJT的本钱分拆来自光伏盒子三月份的核算(网页链接),别离是0.975、1.023、1.095。后二者本钱别离比perc高出0.048、0.12元。4.24通威成绩阐明会说到TOPCON本钱比perc高5分,这儿也对得上。HPBC的本钱在上一年11.2的产品发布会后的沟通上说过其时良率93%,当良率95%时本钱即可拉平perc,假定这快半年来良率原地踏步仍然是93%(或许吗?),那么折算本钱比perc高2分钱,Pro版多一道氢钝化,假定本钱再高1分。

Topcon增益3.27%来自于晶科官网的Tiger Neo我国海南东方市校园房顶分布式项目事例剖析中原文(在网页链接可找到原文件)。

HJT的增益核算略微费事,HJT乃天然生成双面电池并不适合做单面组件,商场上也的确没厂商这么做。所以只能从华晟新能源供给的数据来核算:官网的企业宣传册华晟画册中文版20230403,第8页说到双面HJT组件比双面perc组件日均发电量多出3.9%。HS-182-B144DS590在产品规范书中标明,在规范双面测验环境下正反面总功率正面590W+反面60W算计650W(实际上这个双面率只要75%不到其声称的85%),同功率的双面perc组件(双面率70%)正反面功率是590+52=642W,总功率上多出1.25%,而发电量增益是3.9%,所以HJT在功能上供给的增益是3.9-1.25=2.65%。

HPBC的增益阐明来源于隆基大众号对组件的介绍。其原文是:“通过PVsyst软件在全世界内的发电量模仿,比较PREC产品在典型场景下的全体体现,Hi-MO 6均匀发电增益能够到达10%。”参照上文HJT电池的增益核算方法,LR5-72HTH-585M相对于作为基准的JKM550M-72HL4功率要大6.36%,10%的总增益中去掉功率部分6.36%余下3.64%是电池功能供给的增益。

场景1中,新电池的收益率都比基准高。收益率最高的是科学家组件,最贵的是HJT组件,Topcon次之,探究家最廉价。赢利最高的是科学家,TOPCON单瓦赢利和探究家相同,HJT再少1分。三番比较之下,HPBC系列不只业主收益高,厂商赢利也是最高,,组件价格最廉价,外观还最美观,智商在线的业主想来都知道会挑选哪个了。这波是longi、业主的双赢。

将来跟着电池工艺的前进,几种电池或许本钱都能做到拉平perc,到时HPBC仍然有更高的发电增益和更美的正面外观,仍旧占优。在降本的道路上,HPBC的全铝浆化值得等待。

其他还有一点考虑,分布式肯定会铺遍咱们身边的各个旮旯。那么消防和安全问题有必要得到解决。尽管合格组件、合格工程的起火概率不高,但当身边到处都是的时分,低概率也难抵高样本。就像建材都有防火等级要求相同,今后分布式项目应该也会逐渐强制要求装备组件级关断设备,比如关断器、优化器和微逆。这种设备不只能在危殆的时分主动堵截电路便利应急处理,还能使用组件级MPPT优化每一块组件的功能,为项目带来5%~30%的额定收益。这方面隆基现已入股某企业,布局了2期算计100GW的产能,其间1期50GW产能基地现已投产。

Longi在分布式商场是仔细的,做了许多预备,许多投入。2022年报对本年的运营做出了很具有大志的展望,从年报和一季报的在建工程和发布的产能扩建方案看来,蛰伏两年,Longi再度开端扩张。

今天上午的阐明会率直了由于失误头两个月硅片没挣钱,这样的一种情况下23q1的净利率是12.81%,那么后续三个季度净利率应该是持续往上,如果能完结全年营收方针,23年赢利会超出商场预期。

文章的数据大体没错。hpbc应该是隆基从战略动身一个不错的战略挑选。但缺陷是技能工艺途径十分窄。在实验室数据能够。一上量就很累。其实仍是隆基管理体系对战略履行的到位问题。合伙企业在我国从来就没成功过。是时分从头梳理了

hpbc 用的是 p 型料吧,不考虑其他要素,硅料价格的影响跟 perc 应该相同吧

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号