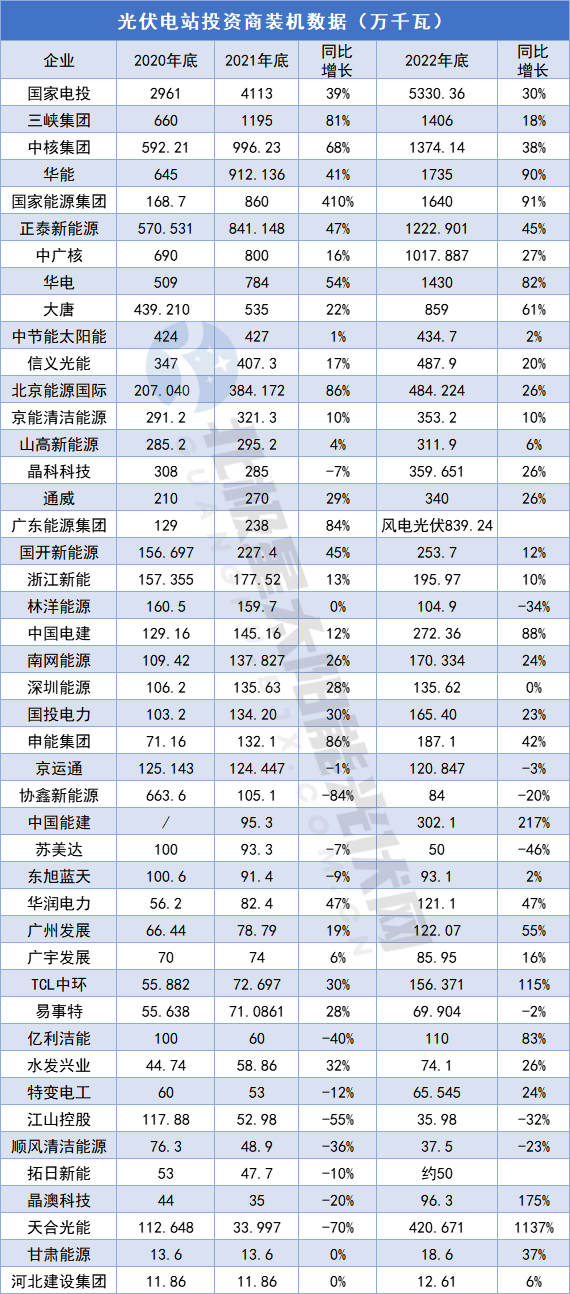

根据国家 能源局数据,截至2022年底,我国光伏累计装机容量达392GW。 梳理45家主流光伏电站开发商去年底累计装机数据,合计规模达224GW,占比近六成。

在落实“双碳”目标的第一个五年周期,央国企光伏装机曲线持续攀升,但各家速度不一,民营同样步履不同,光伏电站装机榜不断更迭。

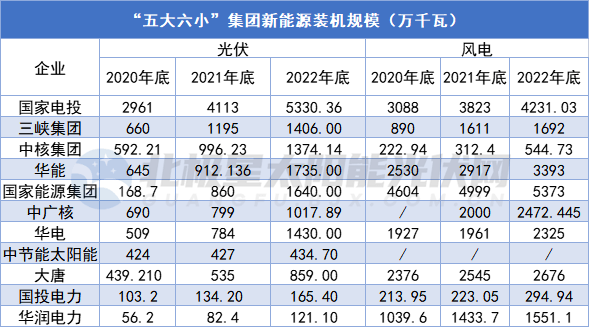

凭借强大的开发能力及充足动能,央国企已然成为下游电站开发的绝对主力。仅“五大六小”发电集团,2022年底光伏累计装机规模合计达155GW,同比增长43%,占比四成。

国家电投仍是断层式领先,截至2022年底光伏累计装机已达53GW,风光合计超96GW,清洁能源总装机占比早已提前达成“十四五”目标,逐步提升至65.87%。

而不同于2021年,国家电投之外仅三峡集团跻身10GW “光伏俱乐部”,2022年中核集团、华能 、国家能源集团、中广核、华电纷纷涌入。特别是华能、国家能源集团、华电三大电力央企,2022年光伏累计装机同比增长80%以上,超越三峡集团、中核集团,成为2022年TOP4光伏电站开发商。

“五大六小”中,目前光伏累计装机略显缓慢的为华润电力,2022年仅新增387MW。但据其透露,2022年新核准及备案了约6.67GW风电及18.26GW光伏项目,2023年光伏力争并网7GW。

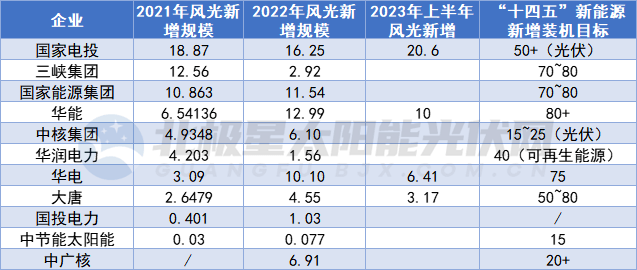

对比各发电集团“十四五”新能源装机目标,仅国家电投、中核集团达到年均装机目标。不过随着上游产业链价格下滑以及大基地项目陆续并网,今年上半年各集团新能源呈井喷之势。如国家电投披露,截至今年6月底,光伏、风电累计装机分别达到67.8GW、48.4GW,上半年风光新增超过20GW;华能上半年新能源并网超10GW;华电1~6月风光新增投产6.41GW,为去年同期的15倍。

“五大六小”电力央企外,光伏装机同步飙升的还有中国电建、中国能建两大设计院,特别是中国能建,2022年光伏累计装机量同比增长217%。据中国能建披露,2022年获取风光新能源开发指标16.24GW,同比增长39.8%,累计获得风光新能源开发指标30.13GW。此前,中国能建计划“十四五”投产新能源装机20GW,明白准确地提出“五年再造一个高水平发展的新能建”发展规划。中国电建则欲分拆控股子公司电建新能源上市,2022年电建新能源新增建设指标、新增投资立项、新增开工项目、累计投产装机规模等四项指标均突破10GW。

地方国企军团,京能集团一马当先,旗下京能国际、京能清洁能源两大平台去年底光伏累计装机超8GW。截至2022年底,京能集团清洁能源发电装机超20GW。此外,广东能源集团、山高新能源、广州发展等地方国企2022年光伏累计装机均稳步上升。

下游电站开发,民企“瘦身”不在少数,如昔日“一哥”协鑫新能源,截至2022年底,其持有光伏电站规模仅剩840MW。此外,江山控股、顺风清洁能源等多家民企累计光伏装机同比下滑。

不过,持有优质光伏电站资源的民企也不在少数。“领头羊”当属正泰新能源,截至2022年底,其持有光伏电站规模12.2GW,其中户用光伏电站近10GW。据正泰披露,2022年其在甘肃、内蒙、湖北、江苏等地区储备开发项目10GW+。

此外,累计规模超过3GW的还有信义光能、天合光能、晶科科技、通威。其中,天合光能截至2022年底持有光伏电站规模4.2GW,同比增长1137%,成为2022年累计装机增幅最大的企业。

令人眼前一亮的还有晶澳科技。截至2022年底,晶澳科技持有的光伏电站规模963MW,同比增长175%。晶澳科技构建“一体两翼”业务体系架构,作为其中重要一翼,智慧能源事业部聚焦集中式地面电站、工商业分布式电站、户用光伏储能电站三大业务。同时,国内有多个在建平价光伏电站项目,规模约240MW,预计于2023年上半年陆续并网发电。

而民企光伏电站开发模式,多以滚动开发模式为主,建成售出增加现金流。如天合光能2022年光伏电站累计规模在大幅度的增加的同时,售出电站规模同样高达4GW多;正泰新能源2021年开启“高科技、轻资产、平台化、服务型”战略部署,2022年售出207座电站,总装机容量4.14GW。

作为资金密集型行业,以及行业热潮下高涨的非技术成本,均在加剧民企投资开发终端电站的难度。但民企无疑仍旧探索不止,或加大与央国企的合作,或在庞大且分散的分布式光伏市场上尽展所长。

国家能源局发布的《关于进一步落实分布式光伏发电有关政策的通知》中指出:“利用建筑屋顶及附属场地建设的分布式光伏发电项目,在项目备案时可选择‘自发自用、余电上网’或‘全额上网’中的一种模式。‘全额上网’项目的全部发电量由电网企业按照当地光伏电站标杆上网电价收购。”据此,分布式光伏电站的上网售电有以下两种方式:一种方式是选择‘自发自用、余电上网’,通过合同能源管理方式跟屋顶业主签约,将所发电量按照居民、工商业电价等类型销售;另一种方式是能选择‘全额上网’享受当地光伏电站标杆电价。

当前还有一种分布式光伏的售电形式,即隔墙售电。隔墙售电”即分布式发电市场化交易,即允许分布式发电通过配电网将电力直接销售给周边的能源消费者,而不是先低价卖给电网,再由用户从电网高价买回;这一模式可以让能源消费者成为“生产投资型消费者”,同时还能够在一定程度上促进电网企业向平台化服务的战略转型。

浙江省第十三届人民代表大会常务委员会第三十八次会议通过了《浙江省电力条例》,《条例》提出分布式发电公司能够与周边用户依规定直接交易,自2023年1月1日起试行。浙江“隔墙售电”进入实质化阶段。他的意义,是更好的促进新能源消纳,为光伏业主投资方带来更好的收益,同时我们要看到,但隔墙售电仍然是一种财务或金融上的合同约定,而且要考虑当电的电力政策,这需要经过电力主管部门的批准方可运行。

分布式光伏电站的产地选取,一般都是选取闲置的,可通过的屋面或者钢结构面。充分的利用空间使闲置的资产产生经济效益。

工业领域厂房:特别是在用电量比较大、网购电价比较贵的工厂,通常厂房屋顶面积很大,屋顶开阔平整,适合安装光伏阵列;并且由于用电负荷较大,分布式光伏并网系统能做到就地消纳,抵消一部分网购电量,从而节省用户的电费。

商业建筑:与工业园区的作用效果类似,不同之处在于商业建筑多为水泥屋顶,更有利与安装光伏阵列,但是往往对建筑美观性有要求,按照商厦、写字楼、酒店、会议中心、度假村等服务业的特点,用户负荷特性一般表现为白天较高,夜间较低,能够较好的匹配光伏发电特性。

农业设施:农村有大量的可用屋顶,包括自有住宅屋顶、疏菜大棚、鱼塘等,农村往往处在公共电网的未稍,电能质量较差,在农村建设分布式光伏系统可提高用电保障和电能质量。

市政等公共建筑物:由于管理规范统一,用户负荷和商业行为相对可靠,安装积极性高,市政等公共建筑物也适合分布式光伏的集中连片建设。

边远农牧区及海岛:由于距离电网遥远,我国西藏、青海、新疆、内蒙古、甘肃、四川等省份的边远农牧区以及我国沿海岛屿还有数百万无电人口,离网型光伏系统或与其它能源互补微网发电系统很适合在这些地区。

(1)光伏发电的成本,也就是每度电多少钱,不能简单地根据装机成本分析,它与如下几大因素有关:

1)装机成本:不同的屋面成本不同,一般混凝土屋面装机成本比彩钢瓦屋面装机成本高。

由于这几大因素每个因素都有其独立的变化性,相互的影响也十分明显。例如,同样的装机成本放在不同的地域、或者同样地域、同样的装机成本、但投资采用了不同的贷款比例,或者采用不一样的折旧年限,等等,都会带来截然不同的光伏发电成本价格。

(2)目前国务院已经行文国家电网,要求支持分布式并网,国家电网也积极给予支持。光伏电站的设计寿命在20年以上,所以一个光伏电站的赢利周期在10年到15年间。

(3)分布式光伏系统原则上不需要太多维护,基本维护工作是组件板面的清洁工作。

屋顶分布式光伏发电项目不同于地面电站项目,不需要办理土地、规划等手续,但屋顶分布式也有其自有的特点,如荷载、合作模式、用电负荷等,在项目开发时需要着重注意。一些情况直接影响到电站建设的规模和发电收益,前期考察时需要采集的信息主要有以下几点:

(1)首要考虑当地的辐照情况、政策条件。应尽可能地选择辐照量大、阴雨天气少、污染程度小的地点开发光伏电站项目。另外,企业所在位置若靠近海边,需考虑防腐蚀措施;靠近沙漠,需考虑增加清洁频次或防风沙措施;地处东北,需要仔细考虑设备防冻措施等。还应该要考虑当地政府对光伏行业的态度,是否有出台相关支持政策及措施。

(2)考虑企业实力及所经营行业考虑到屋顶业主的存续,优先选择企业实力较强,行业发展前途好的业主作为合作方。企业所经营的行业,对建设分布式光伏电站有一定的影响,如是否排放腐蚀性、油污等气体,会不会产生大量烟尘等。

屋顶面积直接决定光伏发电项目的容量,是最基础的元素,屋面上是不是真的存在附属物,如风楼、风机、附房、女儿墙等,设计时需要避开阴影影响;屋面朝向决定着光伏支架、组件、串列、汇流箱的布置原则,比如东西走向的屋面,背阴面的方阵要不要设置倾角,组件串联时阴阳两面尽可能的避免互连,汇流箱及逆变器直流输入输出尽量为同一屋面朝向的阵列。

屋面材质基本分为彩钢瓦、陶瓷瓦、钢混等,其中彩钢瓦分为直立锁边型、咬口型(角驰式,龙骨呈菱形)型、卡扣型(暗扣式)型、固定件连接(明钉式,梯形凸起)型。前两种需要专用转接件,后两种需要打孔固定;陶瓷瓦屋面既能够正常的使用专用转接件,也可以不与屋面固定,利用自重和屋面坡度附着其上;钢混结构屋面通常要制作支架基础,基础与屋面可以生根也可以不生根,关键考虑屋面防水、抗风载能力、屋面设计荷载等因素。屋面的设计常规使用的寿命决定光伏电站的使用寿命。

永久荷载也称恒荷载,指的是结构自重及灰尘荷载等,光伏电站安装在屋面后,需要运营20年,其自重归属于恒荷载,因此,在项目前期考察时,需要着重查看建筑规划设计说明中恒荷载的设计值,并落实除屋面自重外,是否额外增加另外荷载,如管道、吊置设备、屋面附属物等,并落实恒荷载是否有余量能够安装光伏电站。

可变荷载是考虑极限状况下暂时施加于屋面的荷载,分为风荷载、雪荷载、地震荷载、活荷载等,是不可以占用的。特殊情况下,活荷载可当作分担光伏电站荷载的选项,但不可以占用过多,需要具体分析。

同一个厂区内,建筑数量越多,间距越大,意味着电气设施如电缆、逆变器、变压器等的投资增加,在项目投资收益评估时要考虑进去。

配电设备是光伏电站选择并网方案的根据之一,主要考查内容有:厂区变压器容量、变比、数量、母联、负荷比例等;厂区计量表位置、配电柜数量、母排规格、开关型号等。厂区是否配备相对独立的配电室,如没有,是否有空余房间或空地安放变配电设备;是否配电设备是否有空余间隔,如没有,是不是能够压接母排;优先选择变压器总容量大,负荷比例大的用户。

分布式光伏发电项目定义中最核心的一条就是所发电量的自用比例,因此就需要考察:企业月、日均用电量,白天用电量、用电高峰时段及比例。企业用电价格,白天用电加权价格或峰谷用电时钟。其他除上述因素外,还应考察电站建设期间设备采购运输成本、当地人工成本、运营维护难度、企业周边社情等。

开发模式主要是根据上述信息,以及与屋顶业主洽谈,确定项目的具体合作方式,目前主流的的开发模式主要有优惠电价模式、屋顶租赁模式、合资模式等,考虑投资收益、业主意愿等因素,确定最佳投资开发模式。总之,光伏电站是需要长期运营的项目,项目前期开发要从长远考虑,需要顾及到方方面面关系到项目后期运营收益的各种各样的因素,需要把工作做到最细致处,通过数据采集,最后实现量化分析,最终确定项目是否可行。

我们是专注于被动房、零碳建筑及零碳园区的合作服务平台,如果你有被动房或者零碳建筑可以来本平台洽谈合作:

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号