全球新能源车产量迅速增加为铝汽车板开创了更为广阔的应用场景,随着铝合金型材的不断研发,消费者市场需求的一直在变化,铝车身板材代替传统钢板在车身开发使用中慢慢的变多,怎么样才可以更好地进入新能源汽车铝板这样的领域,并且在这样的领域有所成就?洞悉市场态势很重要!

铝合金板具有质量轻、强度高、良好的拉伸性、抗腐蚀性能高等诸多优点,倍受汽车和汽车零部件加工行业的青睐。然而据观察,整个市场情况可用这样一句话归纳,在汽车铝板领域,我国企业核心设备与技术均需进口,高性能产品产能尚待提升,有效产能主要分布在欧美,国内仅南山铝业具有批量供应能力。现在就来具体讲一讲。

铝合金是各国汽车制造商满足环保政策采用的主要减重手段之一,依照世界铝业协会的数据,汽车每减少10%的重量,可减少6%-8%的排放;每减少100kg重量,汽车百公里燃油消耗量能减少0.4-0.5升。

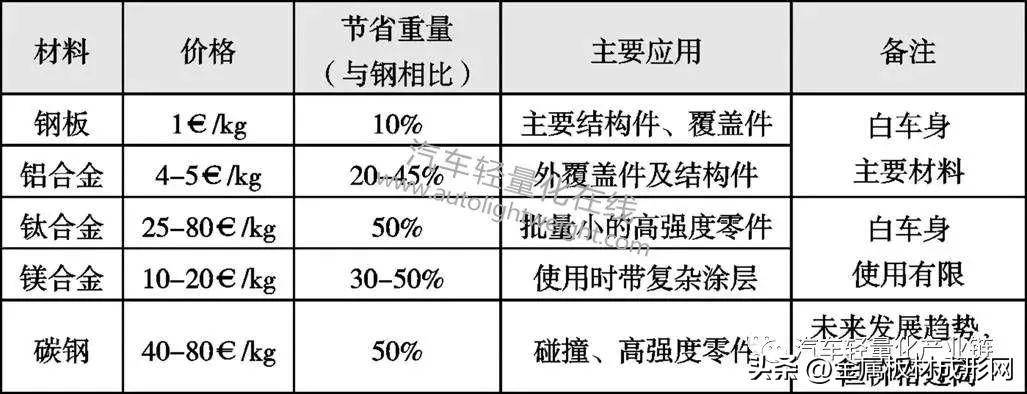

汽车用铝合金大致上可以分为四种:铸造铝材、锻造铝材、挤压铝材和压延铝材。使用最多的是铸造铝材,占比超过70%。铝合金车身板属于压延铝材,约占汽车用铝量的10%-15%,可用来生产如引擎盖等多个汽车车身的大型部件。

近日,中汽协发布数据,2022年1-9月,新能源汽车产销分别完成471.7万辆和456.7万辆,同比分别增长1.2倍和1.1倍,市场占有率达到23.5%。其中9月,新能源汽车产销分别完成75.5万辆和70.8万辆,同比分别增长1.1倍和93.9%,市场占有率达到27.1%。

汽车铝板是汽车用铝部件中增长最快的部分,依据duckerworldwide的估计,2015至2020年,北美汽车平均用铝量增长了约18%,期间汽车“四门两盖“平均用铝量增长高达163%。在需求端的良好预期下,预计至2025年世界车用铝板需求将超过400万吨。

2020年全世界汽车铝板年产能约在390万吨附近,集中在北美洲、欧洲和亚洲地区,中国产能占全球比重约26.2%,居于世界第二,但产能多为淘汰产能和落后产能,产能利用率严重偏低。

从企业来看,全球汽车板产能大多分布在在诺贝丽斯、肯联铝业、美国铝业、美国特殊合金、海德鲁、日本神户钢铁等国外企业。其中,美国企业利用其多年技术积累和全球化布局的优势,牢牢占据了汽车铝板产能的前几大席位。

由于汽车车身铝板对使用性能及表面上的质量具有严格标准,国内生产企业设备和技术都存在一定壁垒,南山铝业是国内唯一可以批量供应全系列、全型号覆盖的内资企业。

2020年国内汽车年产量约为2500万辆。按照汽车铝化率30%、汽车铝板占车用铝材10%测算,我国2020年汽车铝板的需求在38万吨左右。2020年国内车用铝板生产厂商总产量约18.6万吨,车用铝板自给率达到48.95%。随国家对新能源车产业的全力支持,部分省市已开始制定禁售燃油车的时间表,新能源车销量还会促进提升,从而继续推动车用铝板需求增长。

2020年我国汽车平均单车用铝量仅130公斤,离欧洲的179公斤、北美的211公斤有很大的差距,国内汽车用铝产业还有很大增长潜力。根据世界铝业协会的估计,2025年国产汽车用铝量能够突破单车180kg,铝板等压延铝材占比由现在的13%提升至18%,按照汽车铝板占压延铝材50%计算,2025年国内汽车铝板年需求量能达到60万吨。

中国汽车轻量化起步不足十年,对于汽车用铝的研究较为滞后。中国企业自2013年来陆续开始对汽车铝板进行研发,存在技术难度高、资金投入大、产品认证缓慢的问题。国内生产企业大多都没有技术基础,整条生产线生产设备均需进口,生产的基本工艺多处于仿制国外阶段。国内生产厂商90%的产量为内板,生产技术较为复杂的外板产能以合资厂商诺贝丽斯、神户钢铁为主。

南山铝业是国内首家“四门两盖”铝板生产商,也是本土唯一能批量生产内外板的企业。目前拥有汽车板在产产能20万吨,开工率为30%,另有在建产能20万吨。

据了解,经过长期、持续的研发创新,汽车铝板方面,南山铝业已完成7项外板材料认证、10项内板材料认证。2021年汽车板销量相比呈翻倍递增的态势,目前在建20万吨汽车铝板生产线,远期有望进一步扩产到70-80万吨规模。

未来,随着新能源汽车市场持续火爆,将会有更多像南山铝业一样的企业,积极努力提高自主研发能力,加强产业体系优化升级,深入布局高端产品领域,往变成全球先进的汽车材料供应商与优秀的铝加工公司而努力,为铝行业高质量作出新的更大贡献!

免责声明:如涉及作品版权问题,请与我们联系,我们将在第一时间协商版权问题或删除内容!内容仅代表作者本人观点,并不代表本公众号赞同其观点和对其真实性负责!

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。

上一篇:全面知道钢铝复合散热器的长处

下一篇:发热板募投项目可行性研究报告

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号