随着中国经济的持续不断的发展,城市化进程不断加快,城市电网电缆化率持续攀升,对我国电线电缆行业专业度和质量提出了新的要求,不断推动着我国电线电缆行业发展进步...

2019年1月18日,国家电网在京组织召开工作会,会议宣贯高压电缆专业水平提升三年行动计划(2019~2021年)和高压电缆精益化管理综合平台建设方案及功能需求规范,提出高压电缆专业水平提升三年行动计划的总体思路、工作目标及主要工作内容,计划用三年时间全方面提升公司高压电缆线路运维管控能力和管理上的水准。随着中国经济的持续不断的发展,城市化进程不断加快,城市电网电缆化率持续攀升,对我国电线电缆行业专业度和质量提出了新的要求,不断推动着我国电线电缆行业发展进步。

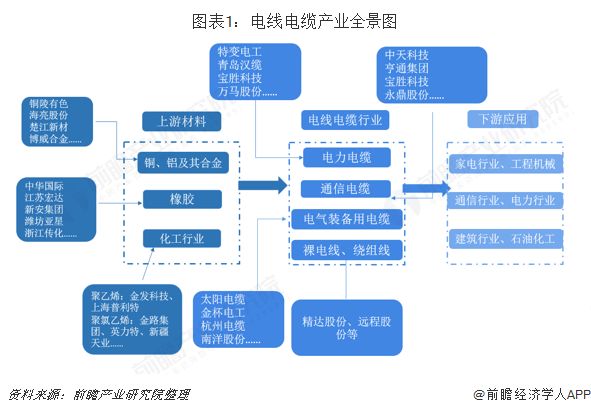

电线电缆是用以传输电(磁)能、传递信息、实现电磁能转换和构成自动化控制线路的基础产品。电线与电缆二者并无严格的区别,广义的电线电缆亦可称为电缆。通常将结构相对比较简单无外护套、外径较小的产品称为电线,将结构较为复杂、有坚固密封外护套、外径较大的产品称为电缆。电线的主要结构为“导体+绝缘”,电缆的主要结构为“导体+绝缘+护套”;导体一般由铜、铝或其合金制成,绝缘和护套一般由橡胶、聚乙烯、聚氯乙烯等材料制成。

从产业链角度来看,电线电缆产业上游主要为提供制造电线电缆产品原材料的基础材料行业,如铜、铝及其合金;制造交联绝缘套及护套料的橡胶行业,聚乙烯、聚氯乙烯化工行业等;中游包括提供电力电缆、通信电缆、电气装备用电缆及裸电线、绕组线等别的类型电缆的电线电缆生产制造企业;下游主要为对电线电缆有需求的行业,如工程机械、通信行业、电力行业及建筑行业等。

从企业来看,上游涉及到以铜、铝及其合金的金属材料企业,橡胶及其制成品企业,研发聚乙烯、聚氯乙烯的化工企业;在电线电缆行业中,可大致分为以不一样的种类电线电缆为主营业务的电线电缆研发制造企业。

电线电缆制造业作为国民经济中最大的配套行业之一,其产品大范围的应用于家电、电力、工程机械、通信以及石油化学工业等基础性产业,是现代经济和社会正常运作的保障。多年来,电线电缆行业随国家产业政策的不断调整而逐步升级换代,从低端向中高端转换,相关领域得到国家政策的大力支持。

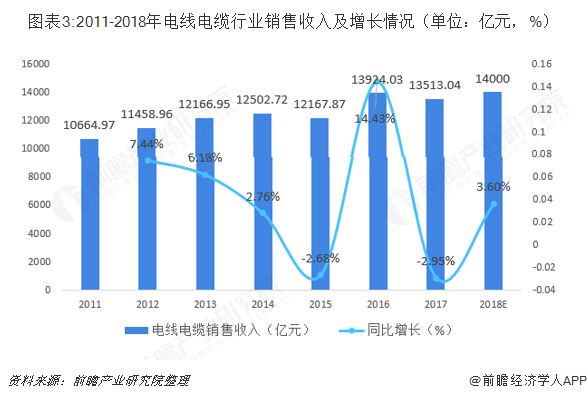

受益于国家层面政策支持及下游应用领域对电线年中国电线电缆行业出售的收益总体波动上升,行业年均复合增长率为4.02%。至2017年行业出售的收益为13513.04亿元,同比下降2.95%。随着我们国家电线电缆行业的调整进入深化发展期,其过剩、劣质产能的淘汰虽然会对行业的整体市场规模有一定的影响,但是产品逐渐由电力电缆向特种电缆转变,在国内相关产业高质量发展及对外一带一路发展的策略的促进下,2018年我国电线电缆行业的出售的收益实现小幅增加,超过14000亿元。

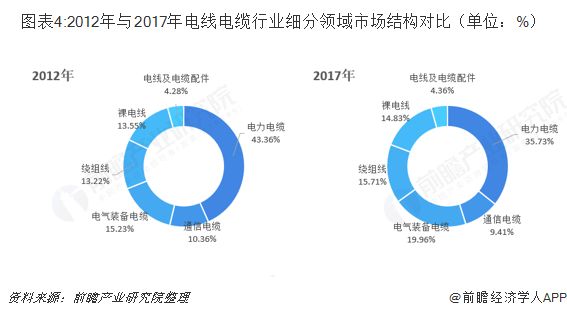

从我国电线电缆行业细致划分领域市场结构来看,由于电力电缆的应用场景范围较广泛,该产品的收入规模占比较大,仍是行业重要的细致划分领域,但是随着节能环保发展理念的不断普及、下游应用领域对电线电缆提出特种需求等因素,电气装备用电缆所占比重一直上升。2017年,电力电缆占全部市场比重为35.73%,较2012年43.36%下降7.63个百分点;电器装备电缆占全部市场比重为19.96%,较2012年的15.23%上升4.73个百分点。

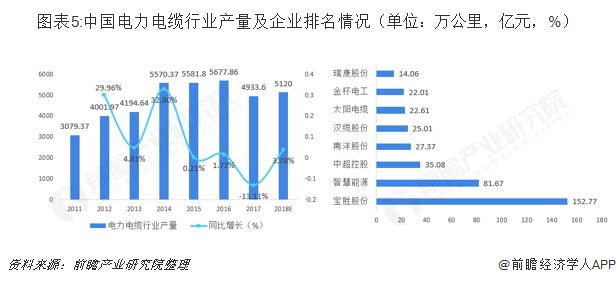

受我国近年来电源工程投资额下降以及电线电缆行业整体规模回落等因素影像,电力电缆行业所受影响较大。2017年随着行业落后产能的淘汰,产品不断向高端产品转移,全国电力电缆的产量出现较大幅度的下滑,为4933.60万公里,同比下降13.11%。2018年有较小幅度增长,产量回升至5120万公里左右。

目前,我国电力电缆市场集中度也较低,生产企业规模普遍较小,市场之间的竞争较为激烈。2018上半年,8家上市公司的电力电缆营业收入均在10亿元以上。2018上半年,智慧能源营业收入达81.67亿元,宝胜股份营业收入则高达152.77亿元,但在整个电力电缆行业中的市场占有率也均不超过2%。

随着节能环保发展理念的不断普及,以“高能效、低损耗”为主要特征的高压、超高压电力电缆已被慢慢的变多地应用于长距离、大跨度输电线路。高压、超高压电力电缆逐渐替代中低压电力电缆是行业发展的必然趋势。2011-2017年,电气装备电缆行业产值逐年上升,2017年,电气装备电缆行业产值达到3160.39亿元,同比上年增长4.73%。2018年行业产值约达3350亿元。

由于高档次电气装备电缆存在较高的技术壁垒,我国现有电线电缆制造企业中,约有一半能够生产电气装备电缆,但可提供高档次电气装备电缆的企业仅占现有电线%,市场所需要的高档次电气装备电缆缺口很大,几乎全部依赖进口。

2011-2017年,我国电线电缆行业公司数呈波动上升变化。2017年,我国电线家。

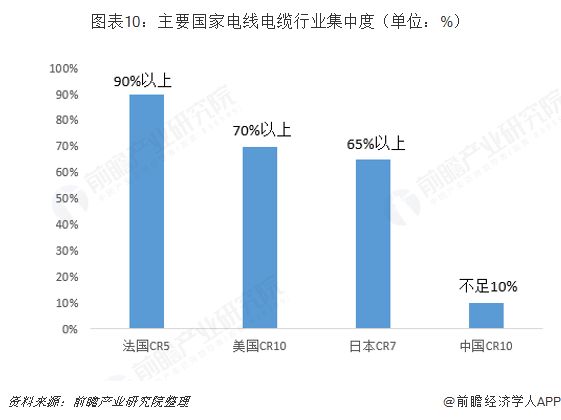

虽然我国电线电缆行业整体规模位居世界世界首位,但是产品主要是以中低端为主。中国的线缆企业对高端产生的研发及生产投入偏少,而基础性研究工作水平更是表现为较低,研发及过程控制水平较低,现代产品主要是以中低端为主,生产经营模式较为粗放,与国外现代巨头的差距较大。2017年我国排名前十名的线缆企业占全部市场占有率不足10%,排名前20强的占全部市场占有率不足12%,排名前100强的占全部市场占有率约20%。这同发达国家产业高度集中的特点形成了鲜明对比。

2018年,中国电器工业协会电线电缆分会与线缆信息研究院联合推出中国电线余家优秀公司进行实地走访和调研,以企业财务数据、技术创新、产品质量、品牌形象、企业文化、行业贡献等为指标做综合测算,结果显示全国线缆企业、线缆行业整体竞争力表现比较平稳,亨通、宝胜、中天、上上、远东、富通等企业仍就保持领先。企业分化仍然十分明显。竞争力得分靠后的企业在相关子行业中的地位较上年逐步降低,呈现“强者恒强,弱者更弱”的态势。(注:上电缆、与富通集团为非上市企业,在本次评选中分别位列第4与第8位。)

发达国家的电线电缆行业经过多年发展,特别是面对原材料价格波动,小企业逐渐退出市场,产业集中度大幅度提高:美国前10名线缆制造商(如通用、百通、康宁、南线大线缆企业(如古河、住友、滕仓、日立、昭和等)占市场占有率的65%以上;法国五大线缆企业(耐克森、新特等)包揽了法国市场的营业额,占据了法国市场占有率90%以上。而我国前十线缆企业仅占据中国市场占有率不足10%,有突出贡献的公司发展潜力巨大。

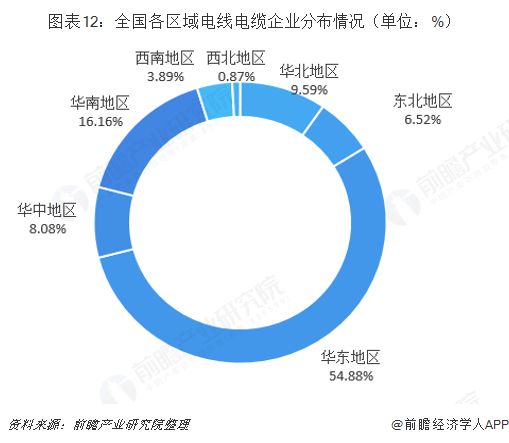

从地域分布上来看,2017年我国4034家规模以上企业主要分布在华东地区,企业数量为2214家,占全部企业的一半以上,我国电线电缆生产大省有两个位于华东地区,分别为江苏省800家和浙江省533家;华南地区位居第二,企业数量总计为652家,占全部企业数量的16.16%,主要电线电缆生产企业集中在广东省,企业数量为601家。

在全国7个区域中,西北地区企业数量最少,规模以上电线家,占全部企业数量不足1%。主要原因为西北地区电线电缆需求较小,生产企业产品大多要外销到其他区域,额外的运输成本导致生产成本过高,随着近些年西北地区能源产业的逐渐发展,不断有大厂在西北地区投建分厂,西北地区电线电缆行业的发展前景比较乐观。

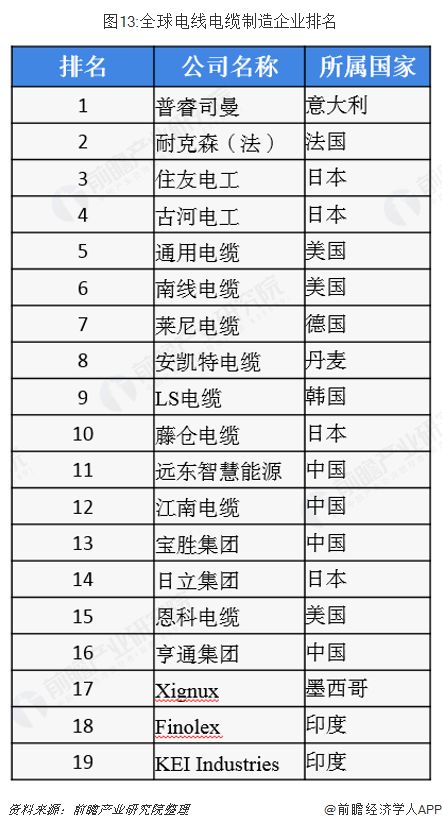

根据国际市场研究机构Reportsn Reports最新发布的全球电线电缆制造商排名显示,全球电线强分别为普睿司曼(意大利)、耐克森(法国)、住友电工(日本)、古河电工(日本)、通用电缆(美国)、南线电缆(美国)、莱尼电缆(德国)、安凯特电缆(丹麦)、LS电缆(韩国)、藤仓电缆(日本)。

在全球前10强中,日本独占三个席位,是名副其实的电线电缆制造强国;美国占据两个席位,仅次于日本;意大利虽只占一个席位,但普睿司曼公司为全球第一电缆制造企业,全球电缆市场占有率超过10%,在通信电缆和特种电缆方面居于全球领先位置。而中国作为全球第一大电缆制造和消费国家,电缆制造企业未进入全球10强,头部企业略显不足,全球电力电缆制造商11-19强中,有4家企业进入,分别为远东智慧能源、江南电缆、宝胜集团和亨通集团。

由于我国电线电缆制造行业过度粗放式发展,当前,我国电线电缆总体产能严重过剩,普通电线电缆生产装备利用率普遍不足40%,造成行业企业间市场竞争异常激烈。部分企业履行产品质量主体责任意识不强,偷工减料、制假售假等质量失信和违法现象比较突出。

2015-2017年,我国通报质量不合格电线年度共计通报质量不合格的电线次,相较于上年同比上升19.25%。被通报的产品最主要集中于电力电缆、架空绝缘电缆、布电线、架空导线等九大类,分别占不合格产品通报总次数的 41.57%、26.46%、19.84%、5.75%。

从通报不合格电线电缆产品趋势来看,由于电力电缆的监管标准愈发严格,对外观尺寸、导体电阻等指标要求愈发细化,导致电力电缆及架空绝缘电缆的不合格产品通报次数逐渐增加,而布电线由于产品由于制造工艺改良等原因,不合格产品通报次数逐渐减少。

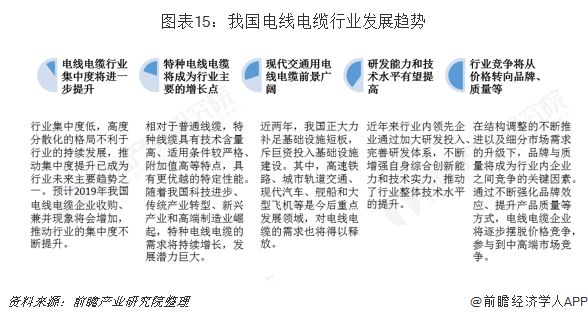

趋势一:电线电缆行业集中度将进一步提升。2014年以来,全球各国电线电缆制造企业已经开始了兼并重组步伐,而中国行业集中度低、高度分散化的格局不利于行业的持续发展,在下游需求不断提升的情况下,中国电线电缆制造企业的并购重组步伐将会加快,加之铜期权的推出,会进一步减少原材料价格波动对制造企业的影响,推动行业集中度的提升。

趋势二:特种电线电缆将成为行业的主要增长点。相对于普通线缆,特种线缆具有技术含量高、适用条件较严格、附加值高等特点,具有更优越的特定性能,目前主要由少量外资企业、合资企业和国内领先企业占据。随着我国科技进步、传统产业转型、新兴产业和高端制造业崛起,特种电线电缆的需求将持续增长,发展的潜在能力巨大。

趋势三:现代交通用电线电缆前景广阔。根据《铁路“十三五”发展规划》,预计2019-2020年还需投产新线万公里。轨道交通主要包括地铁、有轨电车、轻轨、单轨等,随着我国城镇化进程的不断推进,城市对快速、大运量的轨道交通需求日益凸显,国内轨道交通运营线%,对线缆产品需求较大。

趋势四:研发能力和技术水平有望提高。随着下游产业对电线电缆配套产业提出更新、更高的要求,为把握新的发展机遇,近年来行业内领先企业通过加大研发投入、完善研发体系,不断增强自身综合创新能力和技术实力,推动了行业整体技术水平的提升。

趋势五:行业竞争将从价格转向品牌、质量等。在结构调整的不断推进以及细分市场需求的升级下,品牌与质量将成为行业内企业之间竞争的关键因素。通过不断强化品牌效应、提升产品质量等方式,电线电缆企业将逐步摆脱价格竞争,参与到中高端市场之间的竞争。

根据国家对电线电缆主要应用领域——电力(新能源、智慧电网)、轨道交通、航空航天、海洋工程等规划来看,未来我国电线电缆行业前景向好,行业产品升级趋势明显。预计到2024年行业需求规模有望超过1.9万亿元。

国网输变电2019第一次35-220kV设备协议库存推荐的中标候选人公示

电话: 4000-822-888

电话: 400-839-2288

传真: +86-757-81008938

营销部邮箱: info@asiawirecable.com

开云体育官网入口网页官方订阅号

开云体育官网入口网页官方服务号